Jak skorzystać z kalkulatora?

Podaj wysokość składki miesięcznej, jak długo średnio klient przedłuża polisę, jaki jest współczynnik rezygnacji (churn), jaka jest prowizja agenta w indywidualnych ubezpieczeniach na życie za pierwszy rok i za odnowienie.

Kalkulator Wartości Klienta (CLV) dla Agentów Ubezpieczeniowych

🔹 Całkowita wartość klienta (wartość sprzedaży): 0 zł

🔹 Całkowita prowizja agenta: 0 zł

Jeżeli jesteś klientem zainteresowanym ubezpieczeniami na życie to ten link będzie dla Ciebie pomocny: kalkulator ubezpieczeń na życie.

Podaj email (zarejestrujesz się na mój newsletter) i otrzymaj

1. Ebook w PDF „50 sposobów dla agentów ubezpieczeniowych” (od razu)

2. Raport „Kiedy agenci proszą klientów o polecenie” (po 7 dniach)

3. Ebook PDF „O co klienci ubezpieczeń na życie pytają w Google” (po 14 dniach).

Już ponad 3000 agentów korzysta z tych porad.

Podziel się danymi wejściowymi w komentarzu

W komentarzu poniżej, podaj dane wejściowe które wpisywałeś do kalkulatora. Możesz też skomentować anonimowo

CLV – Średnia wartość klienta

Czym jest CLV? Customer Lifetime Value oznacza średnią wartość klienta jaką przedsiębiorstwo może uzyskać.

Średnia wartość klienta w ubezpieczeniach na życie

Średnia wartość klienta w ubezpieczeniach na życie, może byc obliczana na przykład z uwzględnieniem:

- średniej miesięcznej składki (w złotówkach)

- średniego czasu trwania polisy (w latach)

- współczynnika rezygnacji

- prowizji agenta w 1. roku

- prowizji agenta od odnowień

W efekcie wyliczeń średniej wartości klienta w ubezpieczeniach na życie, na przykład z użyciem poniższego kalkulatora, możemy poznać estymację dla:

- całkowita prowizja agenta

- całkowita wartość klienta (wartość sprzedaży)

Jak zwiększyć średnią wartość klienta w ubezpieczeniach życiowych?

Na średnią wartośc klienta w ubezpieczeniach życiowych, a co za tym idzie na prowizję dla agenta ubezpieczeniowego, wpływ ma również jakość leada. A na to z kolei, wpływ ma pochodzenie leada ubezpieczeniowego.

Obecnie najlepszej jakości leady ubezpieczeniowe, moim zdaniem pochodzą z polecenia (sprawdź wyniki ankiety) lub z Google (SEO / SEM).

Aby zwiększyć średnią wartość klienta w ubezpieczeniach życiowych, czyli zarabiać więcej jako agent ubezpieczeniowy, warto jest popracować nad poniższymi parametrami:

- współczynnik rezygnacji lub od drugiej strony – współczynnik odnowień

- wysokość składki ubezpieczeniowej

Aby poprawić współczynnik odnowień polis ubezpieczeniowych, lub obniżyć współczynnik rezygnacji, warto pochylić się nad takimi zabiegami jak:

- automatyzacja powiadomień klienta o potrzebie odnowienia polisy poprzez emaile, z użyciem programu CRM

- automatyzacja powiadomień klienta o potrzebie odnowienia polisy, SMSy, z użyciem programu CRM, z powodu częstej niskiej dostarczalności emaili (emaile wpadające w SPAM, nieprawidłowe adresy email itp),

- zwielokrotnienie liczby powiadomień klienta o potrzebie odnowienia, z użyciem programu CRM dla agenta ubezpieczeniowego

- dodanie kontaktu osobistego agenta z klientem do listy zadań, w celu uzyskania odnowienia polisy, poprzez wdrożenie programu CRM

Jakie dane podają inni agenci?

Dane wejściowe które podajemy do kalkulatora na początku, mają olbrzymi wpływ na wynik końcowy.

Kalkulator ma „domyślnie” wpisane dane bardzo ogólne. Każdy z agentów korzystających z kalkulatora podaje swoje dane, według swojego doświadczenia.

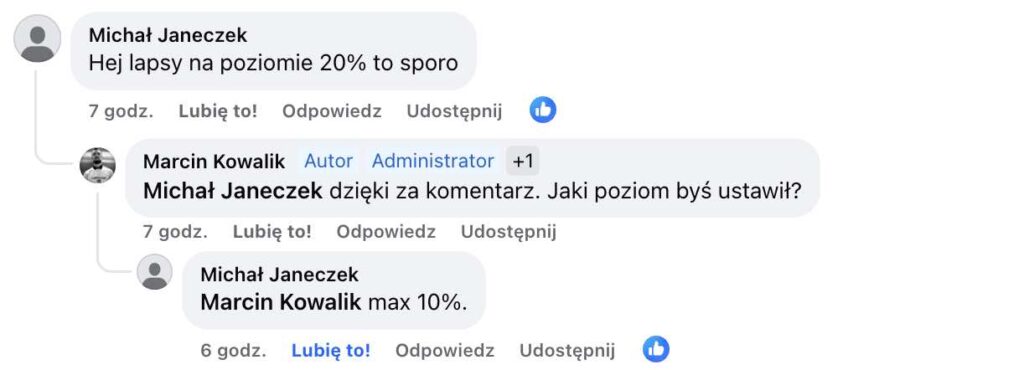

Na grupie Praca w ubezpieczeniach na Facebooku, jeden z agentów – Michał Janeczek, dodał ciekawy komentarz.

Michał zaznaczył, że u niego, współczynnik rezygnacji z polisy, przy ubezpieczeniach na życie indywidualnych wynosi 10%.

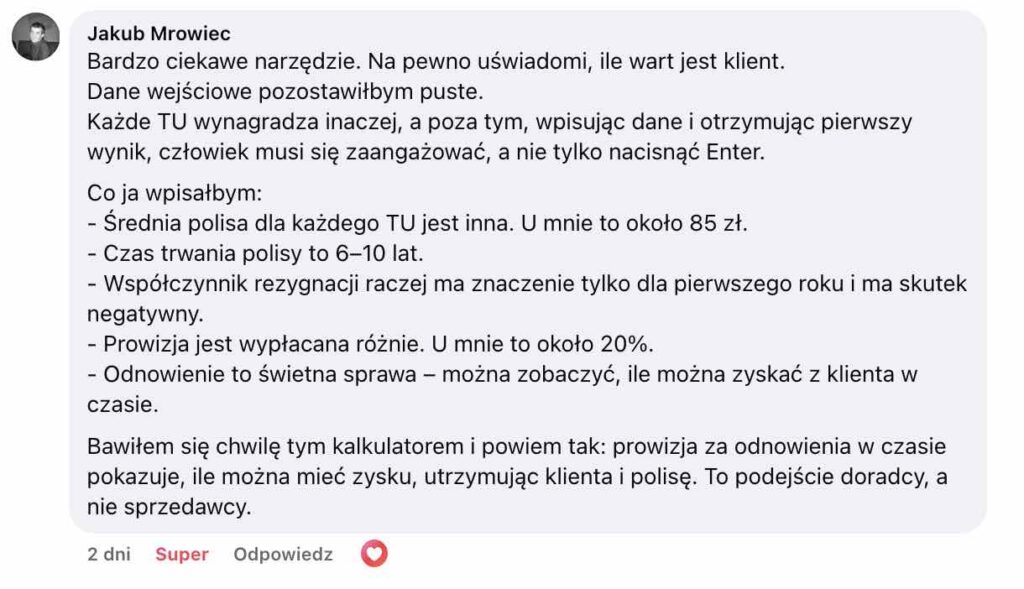

Jakub z kolei napisał:

Bardzo ciekawe narzędzie. Na pewno uświadomi, ile wart jest klient. Dane wejściowe pozostawiłbym puste.

Każde TU wynagradza inaczej, a poza tym, wpisując dane i otrzymując pierwszy wynik, człowiek musi się zaangażować, a nie tylko nacisnąć Enter.

Co ja wpisałbym:

– Średnia polisa dla każdego TU jest inna. U mnie to około 85 zł.

– Czas trwania polisy to 6–10 lat.

– Współczynnik rezygnacji raczej ma znaczenie tylko dla pierwszego roku i ma skutek negatywny.

– Prowizja jest wypłacana różnie. U mnie to około 20%.

– Odnowienie to świetna sprawa – można zobaczyć, ile można zyskać z klienta w czasie.

Bawiłem się chwilę tym kalkulatorem i powiem tak: prowizja za odnowienia w czasie pokazuje, ile można mieć zysku, utrzymując klienta i polisę. To podejście doradcy, a nie sprzedawcy.

Ile agent zarabia na ubezpieczeniach na życie?

Dzięki temu kalkulatorowi możesz poznać, ile możesz zarobić na ubezpieczeniach na życie.

Sprawdź też tekst ile zarabia agent ubezpieczeniowy.

Sprawdź też podcast Marketing i sprzedaż dla agenta ubezpieczeniowego w Spotify.

Polecane produkty

-

Jak pozyskiwać klientów na ubezpieczenie od utraty dochodu (ebook)

99 zł (99 zł z VAT)Poprzednia najniższa cena: 99 zł.

-

Jak sprzedawać ubezpieczenia. 100 historii agentów ubezpieczeniowych

121 zł (121 zł z VAT)Poprzednia najniższa cena: 121 zł.

-

Jak sprzedawać ubezpieczenia. 100 historii agentów ubezpieczeniowych (książka + PDF)

167 zł (167 zł z VAT)Poprzednia najniższa cena: 167 zł.

Sprawdź też tekst: Polisa na życie – jak wybrać ochronę dopasowaną do twoich potrzeb?

Dodaj komentarz